必読必須の厳選3記事

◆個別材料株の攻略シリーズはこちら↓

材料株投資の個別材料Part13「特別編」

今回は、材料株の特別編として、東京証券取引所が行うと見られている市場再編について見ていきます。

東証が行う市場再編案では、東証一部への上場・降格基準を厳格化し、東証一部銘柄を絞り込むことによって、東証一部を「プレミアム市場」にする方針が示されています。

この東証改革により、東証一部銘柄は厳しく選定されるため、株価にも影響が出ると思われます。

たとえば、東証一部に残る銘柄は大きく買われ、東証一部から降格となる銘柄は売られることが予測されます。

そんな東証の市場再編について、更に詳しくみていきましょう!

【完全無料】月利200%を狙える資産運用を始める

1.東京証券取引所の市場再編って?

東京証券取引所の市場再編について抑えておきましょう。

東京証券取引所の市場再編について抑えておきましょう。

1-1.東証一部はプレミアム市場?

東京証券取引所は、東証一部への上場・降格基準を厳格化し、東証一部を「プレミアム市場」と位置付ける市場再編案を固めたと報道されています。

企業が東証一部に上場すると、株の流動性が上がることにより資金調達がしやすくなる、知名度が上がるため人材調達もしやすくなるといった大きなメリットがあります。

このため、多くの企業は東証一部への上場を目指すようになります。

しかし、2019年3月18日現在、東証一部銘柄数は2,137銘柄と、東証二部の494銘柄、マザーズの277銘柄、ジャスダックの720銘柄と比べて銘柄数の膨張が目立っています。

東証一部銘柄数が膨張している背景には、2012年から東証一部への上場条件が時価総額500億円以上から250億円以上に引き下げられたことや、東証二部・マザーズから東証一部に市場変更する際の時価総額は40億円以上と優遇されていることが一因です。

一方で、東証一部から東証二部へと降格する条件は、“時価総額20億円以下となり9ヶ月以内に戻らないこと”などとされていますが、昇格する銘柄に比べて降格する銘柄はほとんどありません。

東京証券取引所は、東証一部への上場・昇格条件を厳格化するとともに、降格基準も厳しくし、東証一部銘柄を絞り込む方針を固めています。

1-2.東証二部、ジャスダック、マザーズ市場は?

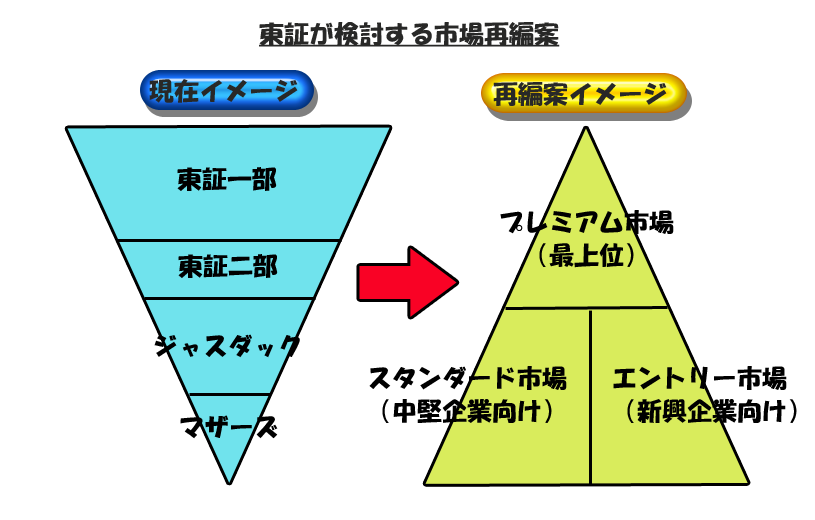

東京証券取引所の改革案によると、東証一部を最上位の「プレミアム市場」とする一方で、東証二部とジャスダックは統合して一般の上場企業が所属する「スタンダード市場」とし、マザーズは新興の「エントリー市場」とする方針であるとされます。

つまり、現在の東証一部、東証二部、ジャスダック、マザーズの4市場から、プレミアム市場、スタンダード市場、エントリー市場の3市場に再編される方針であるとのことです。

単純に、東証一部→プレミアム市場、東証二部・ジャスダック→スタンダード市場、マザーズ→エントリー市場に再編されることになると、プレミアム市場は2,137銘柄、スタンダード市場は997銘柄、エントリー市場は277銘柄となります。

これでは、プレミアム市場がまだ膨張しており、スタンダード市場・エントリー市場が少なくなってしまいます。

日本経済新聞によると、東証は東証一部からの降格条件を現在の20億円から250億円へ引き上げることを検討しており、この改革が行われると東証一部の約3割にあたる約720銘柄が降格になります。

東証の改革については、「市場構造の在り方等に関する懇談会」が2019年3月内に公表する報告書に盛り込まれる予定となっており、上場・降格の目安となる時価総額基準や移行手順は順次決定されていくものとみられています。

| ★注目ポイント1 |

| 東証は、東証一部銘柄数が膨張したことを受けて市場再編の準備を進めている。プレミアム市場、スタンダード市場、エントリー市場の3市場に再編される方針で、東証一部の3割にあたる720銘柄が降格対象に? |

2.市場再編による株価への影響とは

市場再編による株価の影響について抑えておきましょう。

市場再編による株価の影響について抑えておきましょう。

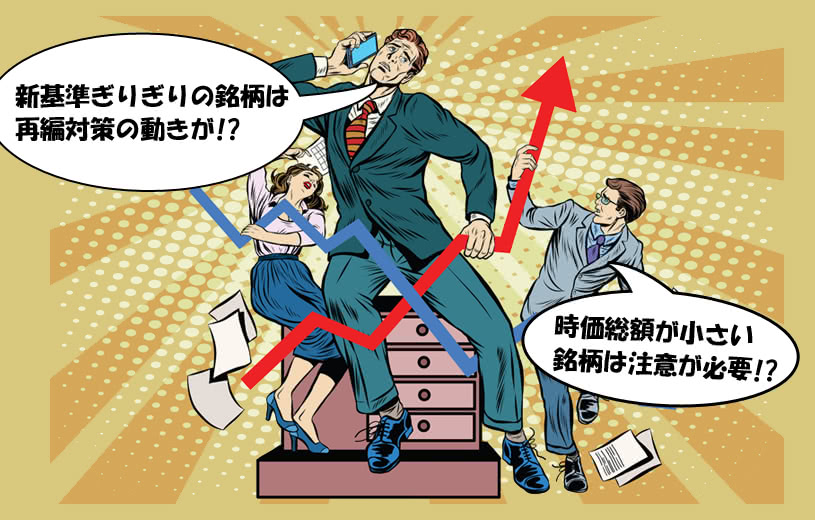

2-1.新基準ぎりぎりの銘柄は活発化!?

東証一部から昇格する新基準が、日経新聞の報道通りに「時価総額250億円以上」に引き上げられることになると、時価総額250億円前後の銘柄には時価総額引き上げの動きが見られる可能性が考えられます。

東証一部上場企業であれば資金調達・人材調達・株価維持などの点で恩恵を受けることができるため、東証一部に残りたい思惑があるのは全ての企業で共通です。

また、銘柄数が絞り込まれることによって、再編後に東証一部上場銘柄であることの価値は現在よりも高くなります。

このため、時価総額が新基準ぎりぎりの銘柄は、自社株買いを行って株価を引き上げるなどの動きがあるものと予測されます。

また、投資家の側でも企業側の市場再編対策をにらみ、先読みして買っておく動きがあることも考えられます。

東証一部銘柄の時価総額の新基準がいくらになるのかははまだ分かりませんが、今後発表される新基準からぎりぎりの銘柄の値動きや再編対策には注目しておきましょう。

2-2.時価総額が低い東証一部銘柄は注意

東証一部銘柄の降格条件となる時価総額が引き上げられることは確実ですが、時価総額が低い東証一部銘柄には注意が必要です。

現在は東証一部上場の全銘柄から算出されている東証株価指数TOPIXも、市場再編に伴って変更になると想定されます。

TOPIXに関連する投資信託は多く、東証一部銘柄でありTOPIX構成銘柄であるというだけで、株価・出来高ともに上がりやすいという利点があります。

しかし、新基準を満たさない東証一部銘柄は、TOPIX構成銘柄から外されることになるため、機関投資家から売られることが想定されます。

日経新聞の報道によると、時価総額250億円以下の銘柄は東証一部から降格になると見られているため注意が必要です。

| ★注目ポイント2 |

| 東証一部(プレミアム市場)の新基準として引き上げられる時価総額ぎりぎりの銘柄は再編対策としての動きがある!?時価総額が小さい銘柄は注意が必要。 |

3.新基準で東証一部昇格!?

市場再編により東証一部へ昇格する銘柄も出てくるかもしれません。

市場再編により東証一部へ昇格する銘柄も出てくるかもしれません。

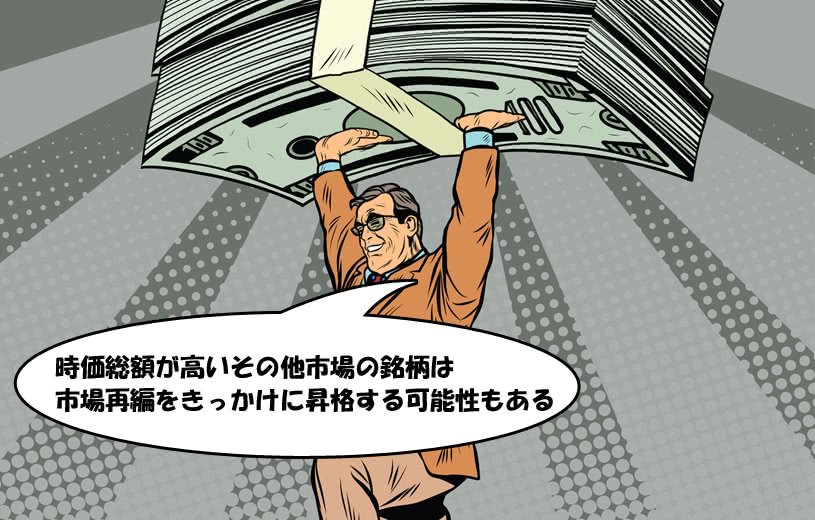

3-1.時価総額が高いその他市場銘柄

東証一部へ昇格する時価総額を満たしているにも関わらず昇格していない銘柄は、市場再編をきっかけに昇格する可能性も考えられます。

東証一部に昇格すれば、TOPIX組み入れに伴う買いが入るため、大きく上昇することが期待されます。

とはいえ、2019年1月には東証マザーズで最大の時価総額を誇っており、現在も約1,500億円の時価総額を誇る【4592】サンバイオは、ネガティブニュースで株価が5分の1にまで大暴落しています。

いくら時価総額が基準を満たしているとはいっても、このようなハイリスクな値動きをする可能性がある銘柄をプレミアム市場に昇格させるとは考えられません。

また、今回の市場再編は、東証一部銘柄の膨張を抑えることを目的にされているため、まだ東証一部に上場していない銘柄を安易に昇格させるとは思えません。

つまり、新基準で東証一部に昇格して大きく上昇する銘柄はいくつか出てくる可能性はありますが、あまり期待し過ぎない方が賢明であると言えるでしょう。

| ★注目ポイント3 |

| 市場再編の新基準で東証一部(プレミアム市場)に昇格する銘柄が出てくる可能性もある。しかし、東証一部銘柄数を抑える目的での市場再編であるため、あまり期待はしない方が賢明。 |

4.まとめ

東京証券取引所は、東証一部を最上位の「プレミアム市場」とし、東証二部とジャスダックは統合して一般の上場企業が所属する「スタンダード市場」、マザーズは新興の「エントリー市場」に再編する方針を示しています。

東証一部(プレミアム市場)の時価総額基準が改定されることによって、東証一部に残れる銘柄と残れない銘柄とで明暗が分かれることになりそうです。

ただ、今回の市場再編によって、東証一部上場銘柄にはよりプレミア感が付くことになると考えられます。このため、市場再編後には、東証一部への「市場変更」はより大きな買い材料になると思われます。

引き続き、市場再編に関する詳細についての続報は要チェックです。

【完全無料】月利200%を狙えるほったらかし資産運用

一週間で資産6倍になった、高性能EAをご紹介!

24時間自動売買で手間や、時間から解放され、口座開設だけでもボーナスがもらえます。人数限定での無料配布ですので、お早めに入手ください。

今スグ無料で月利200%を狙う!